Trong kinh doanh, việc xác định điểm hòa vốn là rất quan trọng vì nó thể hiện thời điểm bạn bắt đầu kinh doanh có lãi. Vậy doanh thu hòa vốn là gì? Công thức tính Doanh thu Hòa vốn là gì? Cùng tìm hiểu qua nội dung bài viết dưới đây.

Contents

Doanh thu hòa vốn là gì?

Doanh thu hòa vốn là doanh thu tại mức sản lượng hòa vốn.

Sản lượng hòa vốn là số lượng sản phẩm do một công ty sản xuất mà tại đó doanh thu bán ra chỉ đủ để trang trải các chi phí đã phát sinh (chi phí cố định và chi phí biến đổi).

Điểm vốn hòa gì?

Điểm Hòa vốn (tên tiếng Anh: Break Even Point , viết tắt: BEP) là điểm mà tại đó tổng doanh thu chỉ đủ bù cho tổng chi phí. Ở đó, doanh nghiệp không có lãi, không lãi cũng không lỗ. Điểm hòa vốn là yếu tố quan trọng để nhà quản trị doanh nghiệp đưa ra các quyết định kinh doanh phù hợp, lựa chọn cơ cấu tiêu thụ sản phẩm của doanh nghiệp .

Điểm hòa vốn thường được xác định theo 3 tiêu chí:

- Sản lượng sản phẩm hòa vốn

- Doanh thu bán hàng tại điểm hòa vốn

- Đến lúc hòa vốn

Để tính điểm hòa vốn một cách chính xác nhất, doanh nghiệp phải phân loại chi phí thành chi phí biến đổi và chi phí cố định.

Điểm hoà vốn có ý nghĩa như thế nào?

Khi nói đến các yếu tố chi phí – sản lượng – lợi nhuận thì điểm hòa vốn là một nội dung quan trọng mà doanh nghiệp nào cũng quan tâm.

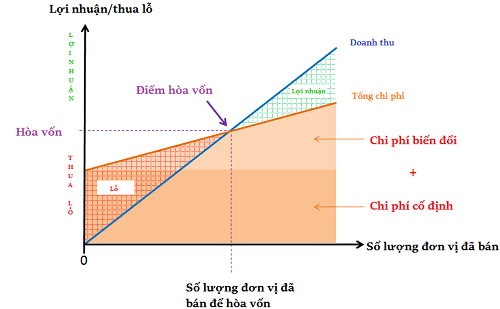

Chúng ta có thể coi đồ thị điểm hòa vốn như sau:

Biểu đồ điểm hòa vốn

Biểu đồ điểm hòa vốn

Trong đó:

- Trục Y thể hiện doanh thu (OY)

- Trục X thể hiện mức độ hoạt động (OX)

- Giao điểm của đường cong chi phí với trục OY là chi phí cố định

- Điểm hòa vốn là giao điểm của đường doanh thu và chi phí

- Dự báo điểm hòa vốn xuống trục X cho chúng ta sản lượng hòa vốn

- Dự báo điểm hòa vốn theo trục Y, chúng tôi nhận được doanh thu hòa vốn

- Giá trị X> Y doanh nghiệp có lãi hòa vốn

- Nếu X <Y hòa vốn, doanh nghiệp thua lỗ

Việc phân tích điểm hòa vốn phân bổ cho các nhà quản lý giúp họ có cái nhìn toàn diện về mối quan hệ giữa ba yếu tố này trong quá trình hoạt động kinh doanh. Đó là những gì làm cho nó rõ ràng:

- Ở mức sản lượng và doanh thu nào thì điểm hòa vốn đạt được?

- Mức lãi lỗ của doanh nghiệp theo cơ cấu chi phí, sản lượng tiêu thụ, thu nhập tạo ra.

- Biên an toàn thu nhập để đạt được mức doanh thu mong muốn. Việc đánh giá điểm hòa vốn sẽ giúp nhà quản lý có thể phân tích quá trình kinh doanh một cách chủ động và tích cực, nắm bắt rõ ràng mức sản lượng và bao nhiêu thu nhập sẽ hòa vốn trong kỳ. mua. Từ đó, chủ doanh nghiệp có cơ sở để xây dựng lại mặt bằng lãi lỗ của công ty và tìm ra các biện pháp chỉ đạo tích cực nhằm tăng sản xuất và bán hàng đạt hiệu quả cao.

Phân tích điểm hòa vốn có ưu điểm gì?

Việc đánh giá điểm hòa vốn được áp dụng rộng rãi trong hoạt động sản xuất kinh doanh và thương mại, nó có một số ứng dụng quan trọng như sau:

- Dùng để phân tích doanh thu, ngân sách của một dự án, một công ty.

- Sử dụng trong việc lựa chọn phương án đầu tư sản xuất kinh doanh

- Đủ nguồn lực để sử dụng vào việc nghiên cứu, giảm thiểu và giảm thiểu rủi ro của một doanh nghiệp hoặc một dự án đầu tư.

Công thức tính doanh thu hòa vốn

Doanh thu hòa vốn được tính dựa trên 2 trường hợp cụ thể như sau.

TH1: Doanh nghiệp chỉ sản xuất một loại sản phẩm hoặc một loại sản phẩm

Chúng ta có công thức

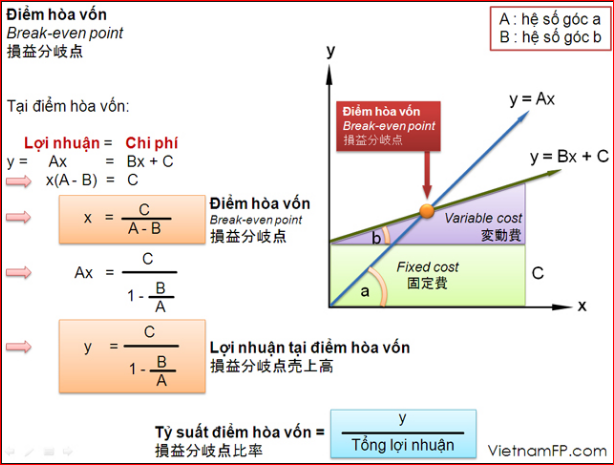

Thu nhập = Chi phí biến đổi + Chi phí cố định + Lợi nhuận

Tại điểm hòa vốn, lợi nhuận của doanh nghiệp = 0

- Doanh thu = Chi phí biến đổi + Chi phí cố định

- Qhv * p = v * Qhv + F

- Qhv = F / (p – v) (1)

Giải thích công thức (1):

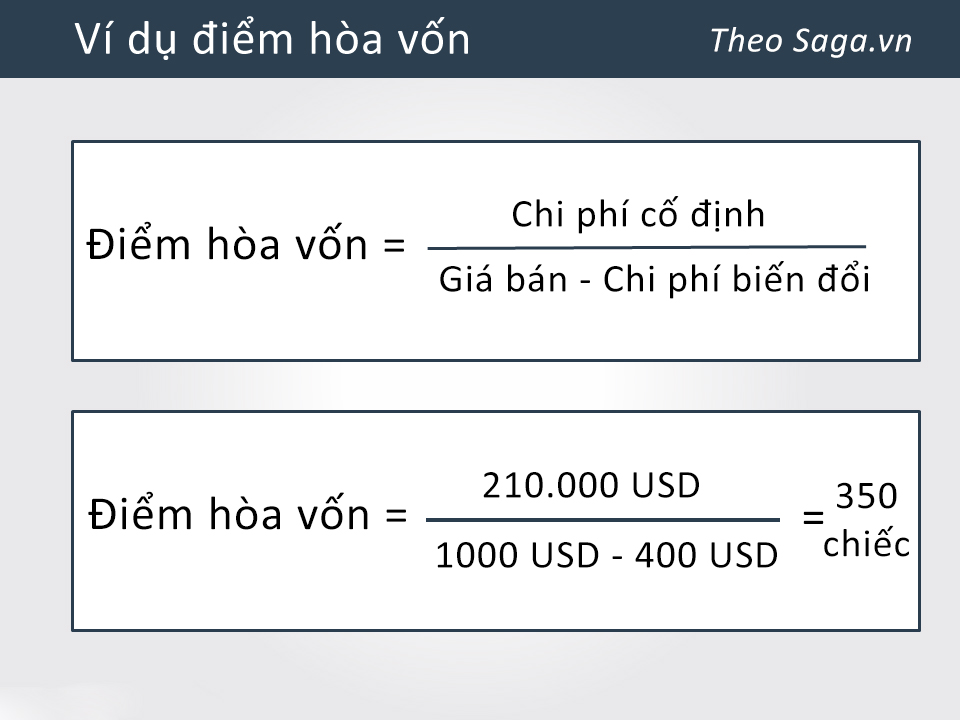

Sản lượng hòa vốn = Tổng chi phí cố định / (Giá bán sản phẩm – Chi phí biến đổi trên một đơn vị)

- Doanh thu hòa vốn = Khối lượng hòa vốn x Giá bán đơn vị

Công thức tính doanh thu hòa vốn này được xây dựng dựa trên khái niệm rằng đối với mỗi mặt hàng được bán, một tỷ suất đóng góp (pv) phải được phân phối để trang trải nó. Do đó, khi biết chi phí cố định và tỷ suất đóng góp của một hàng hóa, nó sẽ được tính:

Lợi suất hòa vốn = Tổng chi phí cố định / Tỷ suất đóng góp

Qhv = F / Số dư Đóng góp Đơn vị

Khi tỷ lệ ký quỹ đóng góp được biết, thì:

Thu nhập hòa vốn = Chi phí cố định đầy đủ / tỷ suất lợi nhuận đóng góp

TH2: Doanh nghiệp sản xuất nhiều mặt hàng

Trường hợp mua bán nhiều sản phẩm, hàng hóa thì mỗi loại sẽ có một mức giá khác nhau nên để xác định sản lượng và doanh thu hòa vốn cần tính tương đối theo tiêu thức bình quân.

Các bước để tính doanh thu hòa vốn trong trường hợp này bao gồm:

- Bước 1: Xây dựng cơ cấu% vật phẩm tiêu hao.

Tỷ lệ phần trăm của từng loại sản phẩm i = (Doanh số của từng loại sản phẩm i / Tổng doanh số) x 100%

- Bước 2: Xây dựng số dư đóng góp trung bình của từng loại sản phẩm i

Tỷ lệ chi phí cố định bình quân = tỷ lệ chi phí cố định ix tỷ lệ cơ cấu sản phẩm i

- Bước 3: Xác định thu nhập hòa vốn chung của các khoản mục theo cách sau:

Thu nhập hòa vốn = Tổng chi phí cố định /% tỷ suất lợi nhuận đóng góp bình quân

- Bước 4: Xác định doanh số hòa vốn và sản lượng hòa vốn cho từng mặt hàng sản phẩm

Doanh thu hòa vốn (i) = Cơ cấu doanh thu hòa vốn (chung) x% của từng mặt hàng i

Khối lượng hòa vốn của mặt hàng i = Doanh thu hòa vốn (i) / Giá bán của mặt hàng

Ví dụ cụ thể về cách tính doanh thu hòa vốn:

Để hiểu rõ hơn về cách tính doanh thu hòa vốn, hãy xem hai ví dụ sau:

Ví dụ 1: Doanh nghiệp sản xuất 1 loại sản phẩm

Doanh thu của Công ty A như sau (đơn vị: 1.000 đồng):

| Mục tiêu | toàn bộ | Tính toán cho một sản phẩm |

| Doanh số | 500.000 won | 500 |

| Chi phí vật liệu trực tiếp | 150.000 won | 150 |

| Chi phí nhân công trực tiếp | 25.00 | 25 |

| Chi phí sản xuất thay đổi | 8.000 won | 8 |

| Tổng chi phí biến đổi | 290.000 won | 290 |

| Lợi nhuận trên chi phí biến đổi | 210.000 won | 210 |

| Giá cố định | 40.000 won | 40 |

| Lợi nhuận | 95.000 won | 95 |

Chúng ta có:

- Chi phí cố định = 40.000đ

- Chi phí biến đổi đơn vị: 180.000 đồng

- Lợi nhuận trên biến đơn vị: Ib = 210.000 đồng

>> SLh = 40.000 / 210 = 190 (sản phẩm)

>> Doanh thu hòa vốn là: 190 x 500 = 95.000 (nghìn đồng)

Ví dụ về cách tính doanh thu hòa vốn

Ví dụ 2: Doanh nghiệp sản xuất nhiều mặt hàng

Công ty B sản xuất 3 loại sản phẩm có tên lần lượt là: SP1, SP2, SP3. Năm 2021, công ty B bán 3000 SP1, 3000 SP2 và 2000 SP3 với giá lần lượt là 300 (nghìn đồng), 400 (nghìn đồng) và 350 (nghìn đồng). Doanh thu của Công ty B như sau (đơn vị: 1.000 đồng):

| Mục tiêu | SP1 | SP2 | SP3 | toàn bộ |

| 1. Doanh thu (đơn vị: 1.000 đồng) | 900.000 won | 1.200.000 won | 700.000 won | 2.800.000 won |

| 2. Phí biến đổi | 450.000 won | 370.000 won | 280.000 won | 1.100.000 won |

| 3. Lợi nhuận trên chi phí biến đổi | 450.000 won | 830,000 won | 420.000 won | 1.700.000 won |

| 4. Tỷ suất lợi nhuận trên chi phí biến đổi | 50% | 69.17% | 60% | 60.72% |

| 5. Phí cố định | 300.000 won | |||

| 6. Lợi nhuận | 800.000 won |

Cách tính như sau:

Bước 1: Xác định tỷ lệ cơ cấu doanh thu của các mặt hàng tiêu hao

- SP1: (900.000: 2.800.000) x 100% = 32,14%

- SP2: (1.200.000: 2.800.000) x 100% = 42,86%

- SP3: (700.000: 2.800.000) x 100% = 25%

Bước 2: Xác định tỷ lệ chi phí biến đổi bình quân của các khoản mục: Lb% = (1.700.000: 2.800.000) x 100% = 60,71%

Bước 3: Xác định doanh thu hòa vốn chung: Dth = 300.000: 60,71% = 494.152 đồng.

Bước 4: Xác định doanh số hòa vốn và sản lượng hòa vốn cho từng mặt hàng

| vật phẩm | Doanh thu hòa vốn | Giá | Năng suất hòa vốn |

| SP1 | 494,152 x 32,14% = 158,820 | 300 | 158.820/300 = 529 |

| SP2 | 494,152 x 42,86% = 211,793 | 400 | 211,793/400 = 529 |

| SP3 | 494.152 x 25% = 123.538 | 350 | 123.538/350 = 353 |

Do đó, để hòa vốn, công ty B cần bán hàng cho:

- SP1 là 158.820 sản phẩm, số lượng mặt hàng là 529 sản phẩm

- SP1 là 211.793 sản phẩm, hiện vật là 529 sản phẩm

- SP1 là 123.538, hiện vật là 353 SP

Ý nghĩa của Phân tích điểm hòa vốn

Khi thành lập doanh nghiệp, bất kỳ nhà quản trị doanh nghiệp nào cũng muốn lựa chọn phương án kinh doanh an toàn và có lợi nhất. Tuy nhiên, khi cơ chế thị trường cạnh tranh gay gắt thì các yếu tố an toàn và rủi ro luôn đối chọi nhau trong một thể thống nhất.

Bên cạnh đó, rủi ro và lợi nhuận tỷ lệ thuận với nhau. Lợi nhuận cao thường đi kèm với mức độ rủi ro cao và ngược lại. Để giảm thiểu mức độ rủi ro có thể xảy ra, các nhà quản lý thường xác định các tiêu chí an toàn trước khi đưa ra các quyết định kinh doanh phù hợp. Điểm hòa vốn là một trong những yếu tố được các doanh nghiệp sử dụng.

Doanh nghiệp phải xác định doanh thu tối thiểu để bù đắp chi phí trong quá trình hoạt động sản xuất kinh doanh thì mới có thể tồn tại lâu dài. Phân tích hòa vốn sẽ giúp doanh nghiệp xác định được sản lượng, doanh thu, thời gian sản xuất có thể bù đắp chi phí.

Đối với những người quan tâm đến tài chính của doanh nghiệp, việc phân tích hòa vốn giúp họ nhìn nhận một cách khách quan về quá trình kinh doanh của doanh nghiệp trong mối quan hệ với các yếu tố có ảnh hưởng trực tiếp đến lợi nhuận. Từ đó xác định được vào thời điểm nào trong kỳ kinh doanh hoặc sản xuất, tiêu thụ ở mức độ nào mà doanh nghiệp không bị lỗ và sản xuất bán ra cần đạt bao nhiêu sản phẩm. tỷ suất lợi nhuận mong muốn.

Ý nghĩa của điểm hòa vốn đối với doanh nghiệp

Đối với các nhà quản lý doanh nghiệp, việc phân tích hòa vốn là rất quan trọng giúp họ chủ động đưa ra các chiến lược kinh doanh hiệu quả mang lại lợi nhuận như mong đợi cho doanh nghiệp đó.

Phân tích hòa vốn được áp dụng rất nhiều trong hoạt động sản xuất kinh doanh như:

- Được sử dụng để phân tích doanh thu và ngân sách của một công ty hoặc một dự án kinh doanh.

- Dựa vào kết quả phân tích để đưa ra phương án đầu tư sản xuất kinh doanh phù hợp. Từ đó hạn chế được những rủi ro của dự án đầu tư hoặc doanh nghiệp gặp phải trong quá trình hoạt động.

Như vậy, doanh thu hòa vốn, điểm hòa vốn là những yếu tố quan trọng mà bất kỳ doanh nghiệp nào cũng phải cân nhắc kỹ lưỡng trước khi đưa ra chiến lược kinh doanh để đảm bảo doanh thu có thể bù đắp được chi phí. Có thể chi tiêu.

Kết luận

Chốt lại trong hoạt động kinh doanh, việc xác định được điểm hoà vốn, doanh thu hoà vốn là cơ sở quan trọng để Doanh nghiệp triển khai các phương án kinh doanh cho hiệu quả.

Qua nội dung bài viết này dichvuvayvon đã giúp bạn xác định được ý nghĩa và công thức tính doanh thu hòa vốn chính xác nhất.

Cảm ơn các bạn đã đọc bài viết Doanh thu hòa vốn, hãy luôn theo dõi dich vu vay von để cập nhật những thông tin mới nhất nhé! Chúc các bạn luôn vui vẻ, mạnh khỏe và hạnh phúc!